2023税务师《涉税服务实务》思维导图精讲 第二章 税收征收管理与物业服务评估

在2023年税务师《涉税服务实务》的备考中,第二章“税收征收管理”是连接税法理论与实务操作的核心章节,而“物业服务评估”作为涉税服务中的一个特定场景,常与税收管理实践相结合。本章旨在帮助考生系统掌握税收征收管理的流程、制度与纳税服务要点,并理解其在物业评估等具体业务中的应用。

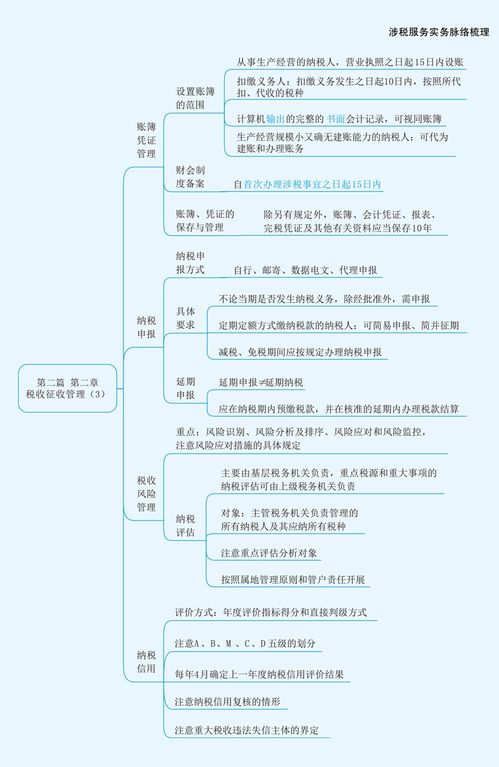

一、 税收征收管理核心框架

税收征收管理是税务机关依据税法,对税收征收全过程进行组织、管理、监督和检查的一系列活动。其核心目标在于保障国家税收收入,维护纳税人合法权益,促进经济健康发展。本章思维导图主要围绕以下主干展开:

- 税收征收管理概述:包括其概念、原则(如依法治税、公平效率、便利纳税人等)、法律依据(主要是《税收征收管理法》及其实施细则)以及管理体制。

- 税务管理基础制度:

- 税务登记:设立、变更、注销登记的程序与要求。

- 账簿、凭证管理:对纳税人财务核算的规范性要求。

- 纳税申报:方式、期限、内容及延期申报的处理。

- 涉税专业服务监管:对税务师事务所等机构从事涉税服务的规范。

- 税款征收制度:

- 征收方式:查账征收、核定征收、代扣代缴、委托代征等。

- 征收措施:税收保全措施(如冻结存款、扣押财产)、税收强制执行措施的条件与程序。

- 关联制度:税收优先权、代位权与撤销权、欠税清缴与离境清税制度。

- 税务检查与法律责任:

- 税务检查:职权、程序及被检查人的权利义务。

- 法律责任:纳税人、扣缴义务人违反税法规定(如偷税、逃税、骗税、抗税)所应承担的行政责任与刑事责任,以及税务人员的法律责任。

- 纳税信用管理与税收风险管理:现代税收管理的重要发展方向,强调基于信用的差异化管理和风险导向的精准监管。

- 纳税服务与权益保护:包括宣传咨询、办税服务、权益救济(行政复议、行政诉讼、国家赔偿)等,体现服务型政府的理念。

二、 物业服务评估中的涉税实务要点

“物业服务评估”虽非本章节独立标题,但作为涉税服务的一个常见领域,其涉税问题紧密依托于税收征收管理框架。在思维导图中,可将其作为应用分支进行关联学习:

- 评估对象与税种关联:物业服务评估可能涉及不动产价值评估、服务收入评估等,直接关联的税种主要包括:

- 增值税:对物业服务企业提供的物业管理服务收入征收,需准确核算销售额,适用正确税率(通常为6%),并管理好进项税额抵扣。

- 企业所得税:评估企业的利润时,需严格遵循税法关于收入确认、成本费用扣除(如人员工资、公共设施维护费、绿化费等)的规定,进行纳税调整。

- 房产税:若评估涉及物业公司自有或承租的房产用于经营,需关注房产原值或租金收入的房产税计算。

- 城镇土地使用税:对拥有土地使用权的物业项目,需按规定缴纳。

- 印花税:物业服务合同等应税凭证的贴花纳税。

- 涉税管理流程应用:

- 税务登记:新设立的物业服务企业需及时办理税务登记。

- 纳税申报与税款征收:按月或按季进行增值税、企业所得税等的预缴与汇算清缴,可能涉及查账征收或核定征收方式的选择。

- 发票管理:向业主或租户收取物业费时,需开具增值税发票,管理好发票的领用、开具、保管。

- 税务检查应对:在评估过程中或企业日常经营中,可能面临税务机关对收入成本真实性的检查,需备齐账簿、凭证、合同等资料。

- 纳税服务与风险评估:物业服务企业可以借助涉税专业服务(如税务师事务所),进行税务筹划以优化税负,同时建立内部税收风险控制机制,确保评估数据和经营数据的税务合规性,维护良好的纳税信用。

三、 思维导图学习建议

构建本章思维导图时,建议以“税收征收管理”为中央主干,将上述六大核心部分作为一级分支。在“税款征收制度”、“税务检查”等分支下,可将“物业服务评估”相关的税种计算、征管要点作为具体案例或二级分支进行标注,实现理论框架与实务场景的链接。通过导图,清晰把握从税务登记到税款征收入库,再到检查追责的全流程管理逻辑,并理解其在具体行业服务中的应用,从而全面提升解决涉税实际问题的能力。

掌握本章内容,不仅是应对考试的关键,更是未来作为一名合格税务师,在提供涉税服务、进行纳税评估和规避税务风险时必备的专业基础。

如若转载,请注明出处:http://www.ibgzk.com/product/48.html

更新时间:2026-06-05 13:30:42